Bismillahirrahmanirrahiim

Amanah Saham Bumiputera merupakan satu produk pelaburan yang sangat membantu penyertaan bumiputera dalam pelaburan saham yang patuh syariah dan berisiko rendah. Malah, dengan prestasi yang agak memberangsangkan, yang mana pernah membayar sehingga 10% keuntungan tahunan menyebabkan ianya satu destinasi wajib bagi pelaburan. Namun, artikel kali ini akan membahaskan keburukan asb loan yang mana ianya menjadi satu trend terkini dalam pelaburan ASB.

Kenapa Orang Buat ASB Loan?

Kenapa ya? Jawapannya adalah LEVERAGE. Leverage adalah satu kiraan gandaan sesuatu pelaburan dalam bentuk pinjaman. Misal kata anda nak beli sebuah kereta berharga RM 50,000, pihak bank menawarkan leverage sebanyak 1:10 yang menyebabkan anda hanya perlu bayar RM 5,000 sahaja kepada penjual kereta dan bakinya akan dilangsaikan oleh bank. Disebabkan mereka sudahpun membayar bagi pihak anda, maka anda akan tertakluk dengan komitmen bayaran bulanan.

Sama juga dengan ASB Loan, untuk mendapatkan sijil sebanyak RM 100,000, anda hanya perlu bayar RM 10,000 sahaja untuk mendapatkan kuasa leverage 10x ganda ini. Kemudian bayaran selebihnya akan dibidak dan ditarik mengikut tempoh bayaran yang anda persetujui. Jadi, kelebihannya anda akan dapat dividen berdasarkan pelaburan RM 100,000 hanya dengan modal sebanyak RM 10,000.

Keburukan ASB Loan

Bila kita cakap sahaja pasal pinjaman, pasti akan ada keburukannya. Tidak kiralah anda meminjam untuk keperluan peribadi, pelaburan atau perniagaan, apabila kita sebut tentang pinjaman, mesti ada side effect buruk yang akan terpalit pada diri kita. Walaupun pada umumnya pelaburan ASB ini berisiko rendah, namun apabila anda mula menggunakan ASB Loan, maka ia akan meningkatkan risiko ASB yang pada umumnya adalah rendah

- Kadar bayaran Faedah serta Keuntungan Dividen yang berubah-ubah

- Caj-caj yang berbagai serta terma yang mengelirukan

- Terikat dengan komitmen dan kacau Debt Service Ratio

Mari kita lihat dahulu benda yang paling utama dalam ASB loan. Kiraannya sebenarnya rumit tapi saya permudahkan untuk kefahaman semua untuk anda lihat keburukan ASB loan ini. Pertama, anda tengok dahulu dividen tahunan yang ASB umumkan sebagai contoh 5% tahun tersebut. Kemudian anda lihat pula interest rate yang dikenakan kepada anda. Interest rate ada dua ya, iaitu rate dari Bank dan rate Bank Negara. Contohnya Bank A bagi bank rate 3.9%, kemudian rate Bank Negara adalah 1.75%. Bila ditambah keduanya menjadi 5.74%.

Kemudian anda boleh compare, dividen 5% je, tapi interest yang dibayar adalah 5.74%. Disini sahaja anda sudah rugi pada tahun itu sebanyak 0.74%. Ini tidak ditambah lagi dengan kesan inflasi purata sebanyak 4% setiap tahun. Boleh kira anda dah pun rugi sebanyak -4.74% secara purata. Anda lihat, jika anda melabur secara cash sahaja, dapat untung sebanyak 5%, anda dah pun berjaya beat inflation, dengan kelebihan untung sebanyak 1%.

Kedua, ada banyak caj caj serta terma yang mengelirukan. Ini antara poin yang kuat kenapa keburukan asb loan sangat besar kepada saya. Kita ini bukanlah seseorang yang berkelulusan dalam perbankan atau kewangan, jadi ada banyak jargon yang kita tak faham contoh macam Lock In Period, Principal, Kaedah bayaran dan sebagainya. Malah, sebelum anda nak memulakan pelaburan ada banyak caj yang dikenakan kepada anda contoh seperti berikut.

- Stamp Duty

- Sijil ASB

- Penalty Fee

- Insurance

- Will Fee

Anda belum melabur lagi, tapi anda dah kena macam-macam fee. Cuba bayangkan jika anda melabur cash sahaja, 0% fee fee mengarut ini. Hati pun lebih tenang. Malah ada juga situasi yang mana terdapat pelabur yang dikenakan blacklist akibat sistem bank yang haywire walauapun pelabur tersebut telah terminate loan ASB mereka bertahun lamanya. Akibatnya, nama kita akan mendapat special attention di Bank Negara, kerana dilihat lari daripada hutang.

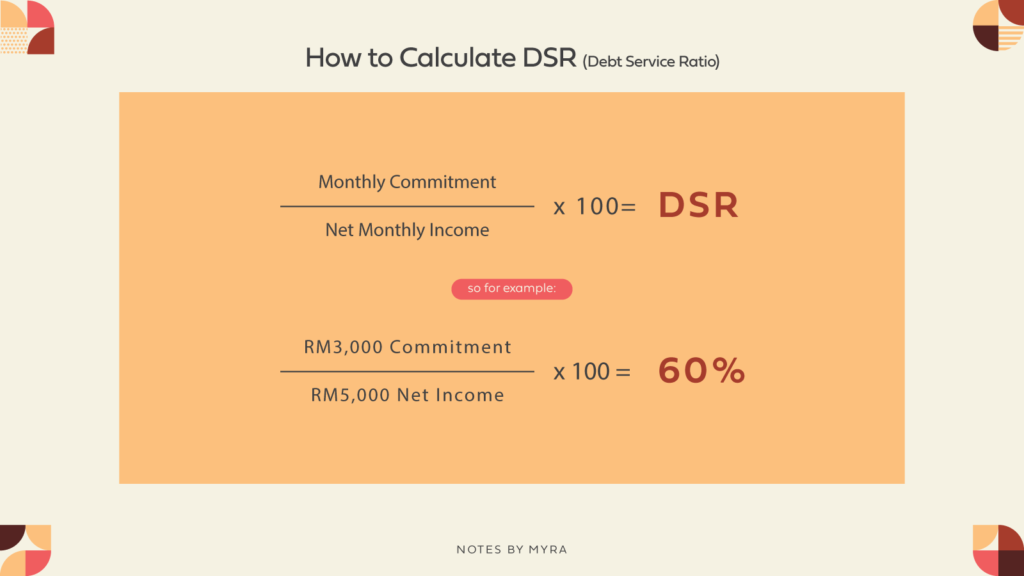

Terakhir, pinjaman ASB ni akan kacau DSR percentage anda semua. Jika anda masih belum lagi membeli rumah atau kereta, saya cadangkan agar jangan engage dengan pinjaman ASB ini. Pelaburan ASB ini adalah bersifat optional, yang mana jika anda ada duit lebih, baru melabur. Tetapi rumah dan kenderaan kini dah macam satu bentuk keperluan pada kehidupan moden ini. Sebab itu bagi saya ia merupakan salah satu keburukan asb loan.

Kesimpulan

Akhir kata, bila anda buat loan, yang untung adalah bank. Bukan anda. Bank akan sedaya upaya nak ikat duit anda dengan macam macam cerita indah tanpa menerangkan side flip pelaburan. Saya selalu beritahu kepada rakan rakan saya, labur dengan duit lebihan, even nak meniaga pun, guna duit yang ada ditangan bukan dengan pinjaman. Semoga perkongsian tentang keburukan asb loan ini dapat membuka mata anda semua.

Alhamdulillah.

Sumber : Pengalaman Sendiri, Loanstreet

Baca lagi : Cara Menjadi Swing Trader